За что любили Тинькофф

- Возможность проводить операции с зарубежными банками даже после введения санкций весной 2022

- Выгодный курс обмена валют

- Быстрые переводы

- Хороший кешбэк, бонусы за расходные операции по карте, процент на остаток

- Быстрое обслуживание без бумажной волокиты и очередей в офисе

- Простые прозрачные тарифы без многостраничных условий со сносками мелким шрифтом

Что пошло не так

В последние недели банк ввёл много ограничений на переводы и суммы вкладов, изменил требования к минимальным суммам на снятие и ежемесячный расход, также появились комиссии на валютные переводы и вклады.

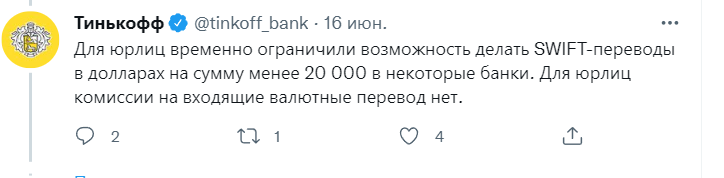

- Ограничения на SWIFT переводы для юрлиц.

- Комиссия 3% на входящие переводы в валюте (не менее 200 у.е., что часто забирает сумму перевода полностью).

- Комиссия на переводы SWIFT даже из других российских банков.

- Комиссия на валютные вклады и счета (1% за обслуживание счета больше 10 000 у.е.).

- С 16 июня минимальная сумма SWIFT-переводов составляет $20 000.

- Банк оповещает о нововведениях задним числом или не оповещает вовсе (информационные посты в соцсетях день в день с изменением условий, нет прямого уведомления клиентов).

- После введения комиссий на SWIFT переводы с 16 июня банк стал отменять переводы, совершённые до этой даты, которые могли бы пройти без комиссии.

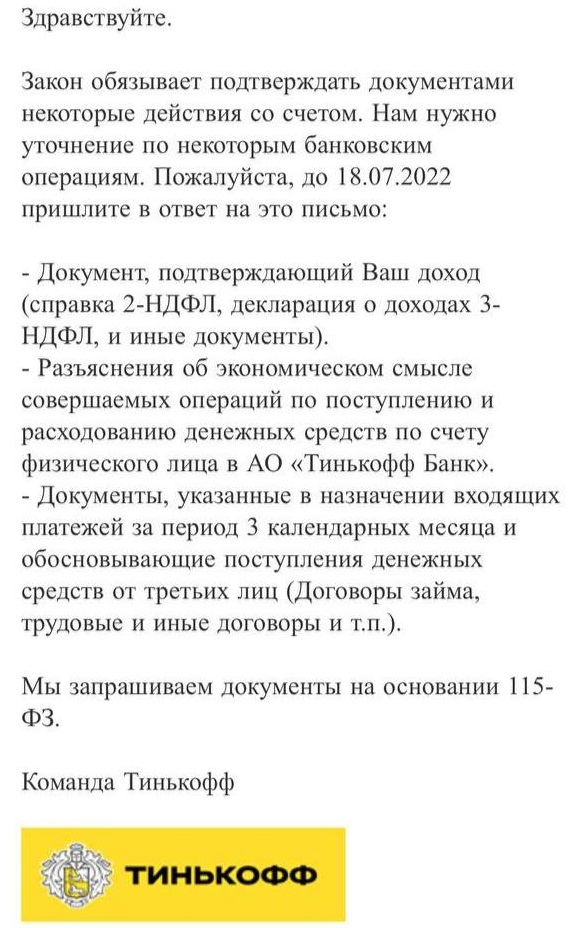

- Сейчас счета блокируют на основании 115-ФЗ (закон о противодействии отмыванию доходов), замораживают деньги, требуют справки о доходах. Такое случается даже если карта дебетовая и суммы по ней проходят минимальные.

Мнение экономиста

Ситуацию с Тинькофф банк мы обсудили с экономистом и аналитиком Дмитрием Голубовским. По его словам, при блокировке счета в банке, особенно если у него нет офиса, стоит обращаться в вышестоящую инстанцию.

Если их аккаунт уже заблокировали, я советую обращаться сразу в Центральный банк, если блокировка необоснованна. В данном случае для верности можно приложить какие-то документы, которые доказывают чистоту денег на счету. Потому что с самим банком тут работать очень тяжело, вообще тяжело работать с банком без офиса. Обратная сторона комфортности Тинькофф — то, что это был банк без очередей и офисов, и якобы это снижало издержки для клиентов. Но на самом деле издержки для клиентов там очень давно растут, и, насколько я знаю, у банка есть проблемы как у финансового учреждения. Поэтому его желание так или иначе удержать деньги и людей вполне понятно.

Аналитик Дмитрий Голубовский

Тем клиентам, у которых есть счета в Тинькофф, и они не заблокированы, экономист посоветовал закрыть их и перестать пользоваться услугами банка. Как считает Голубовский, в будущем дела у Тинькофф банка могут стать еще хуже.

Чем дальше, тем хуже там будут идти дела. По нескольким причинам. Во-первых, сама организация [Тинькофф банк] без руля. Если раньше были люди, которые были заинтересованы в ее развитии, сейчас их нет. Во-вторых, я основываюсь здесь на информации из разных источников, у банка серьезные финансовые проблемы. Так что я бы не держал большие суммы там. И третий важный нюанс — мы не знаем, кто ответственен за его высокотехнологичность, кто автор программных решений в банке.

Может быть, меры по блокировке счетов связаны с тем, что у них участились случаи несанкционированного доступа к счетам. И они таким образом блокируют счета, по которым, с их точки зрения, была какая-то подозрительная активность, которая, как они считают, происходит из-за проблем с кибербезопасностью. Это может быть, но они сами это никогда не раскроют.

Аналитик Дмитрий Голубовский

Если вы законопослушный гражданин и хотите быть уверенным, что ваши счета не заблокируют в банке, то прежде всего не стоит принимать больших платежей. Крупные суммы всегда вызывают вопросы у соответствующих органов, отметил аналитик.

Не принимайте больших платежей за свои услуги. Если вы принимаете платежи в размере от полумиллиона, то вас берут сразу на карандаш. Если у вас под эту транзакцию нет оснований, то к вам могут быть вопросы. Вопросы могут быть чисто формальные, вы всегда можете сказать, что вам их подарили — подарок деньгами не влечет за собой налогооблагаемую базу. Деньги как подарок, согласно гражданскому кодексу, можно переводить без лимита. Даже если вам придет миллиард рублей на счет, вы можете сказать, что вам пожертвовали миллиард рублей на жизнь. Теоретически, у вас никаких проблем быть не должно. Но на практике к вам все равно будут вопросы. Что это такое? От кого пришло? Что собираетесь с ними делать?

Поэтому мой совет — если вы ведете какую-то деятельность, то, во-первых, легализуйте ее. То есть будьте самозанятыми и платите свои 4% налога. Либо, если вы занимаетесь какой-то мелочью и используете счет для безналичных расчетов, получаете какие-то переводы, а потом с них платите, то следите, чтобы они не были большими и выходящими за рамки ваших доходов, которые вы можете подтвердить.

Аналитик Дмитрий Голубовский

Как считает Голубовский, сейчас нет никаких надежных банковских способов для хранения иностранной валюты. Экономист напомнил, что сам министр финансов РФ Антон Силуанов называл доллары и евро токсичной для России валютой. Так что в стране их не жалуют. Поэтому если хранить валюту в стране, то лучше всего наличными, либо вкладываться в золото или инвестиционные монеты.

Если вы хотите хранить валюту, то храните ее наличными дома. Покупайте банкноты, это будет дороже, чем через приложение, но по крайней мере это будут деньги, а не цифры на счетах. Потому что в любой момент вы их [валюты в приложении] можете лишиться, потому что банкноты – это банкноты.

Сейчас трудно сказать, что будет с валютами. С безналичной валютой колоссальные проблемы, потому что ее в любой момент могут заблокировать с той стороны, Америка или Европа.

Если вы хотите альтернативные инвестиции, то покупайте золото. Сейчас его можно спокойно покупать, эти сделки освободили от налогов. Если вы хотите его покупать и хранить в банковском обращении, то покупайте слитки. Но имейте в виду, что это долгосрочные инвестиции, там разница между ценой покупки и продажи значительная. Но на сегодняшний день золото — это единственная традиционная валютная ценность.

А если вы хотите иметь альтернативу рублевым депозитам, как диверсификация сбережений, тогда продавайте валюту, берите рубли, снимайте рубли и покупайте инвестиционные монеты.

Аналитик Дмитрий Голубовский

Кроме того, в России сейчас нет и безопасных банковских способов для перевода валюты за рубеж, сообщил Дмитрий Голубовский. В этой ситуации может выручить криптовалюта. Например, стейблкоин USDT как альтернатива долларовым переводам, или биткоин, который можно отправить без ограничений в любую точку на планете.

Единственное надежное средство для трансграничного платежа сейчас — это цифровая валюта. То есть вы покупаете токен USDT на блокчейне и его можете переводить на любой другой кошелек контрагента. У вас эта транзакция пройдет.

Или еще более кондовый способ — это покупать биткоин. Этот перевод точно не заблокирует никто. Биткоин в любой точке планеты вы сможете сконвертировать в любую другую валюту. Поэтому крипта дает возможность трансграничных переводов. И курс токенов USDT даже получше, чем курс наличных долларов бумажкой. На сегодняшний день только вот это надежное средство платежа осталось.

Если вам надо переводить в долларах, переводите в USDT, не пытайтесь совершать SWIFT перевод. Это казино, с точки зрения того, что он может пройти, а может вернуться, но с вас спишут комиссию за невыполненную операцию, а могут деньги и вообще пропасть без вести.

Аналитик Дмитрий Голубовский

Экономист рассказал, что есть проблемы с банковским переводом денег и в страны, которые не вводили санкции, например, в Грузию. Ее банки совершенно спокойно готовы принимать деньги из России. Проблема в том, что эти переводы идут через корреспондентские счета американских банков, уточнил Дмитрий Голубовский. Поэтому они могут пройти, а могут вернуться на счет, при этом будет списана комиссия за неудачную попытку перевода платежа, а могут эти деньги и вообще потеряться. Платежи не пройдут, потому что зависнут где-то по пути.

Еще один вариант — переводы в валютах других государств, помимо доллара и евро, считает аналитик. Из распространенных вариантов — валюта Китая, Индии и ОАЭ.

Либо платите в валютах других государств. Например, в арабских дирхамах. Совершенно спокойно платеж пройдет. Сейчас с Индией оплата проходит через ОАЭ, в их валюте. Если в Китае, платите в юанях. В этих валютах платежи будут проходить. Юань, арабский дирхам, индийская рупия. Если валюта стран СНГ, то это какая-то местная история, не международные платежи.

Аналитик Дмитрий Голубовский

Альтернативы

За хранение валюты и валютные вклады сейчас берут комиссию почти в каждом российском банке. От банка к банку цифры могут отличаться, но хранить доллары, евро, фунты и прочие популярные у.е. становится невыгодно.

Что касается переводов: мы собрали несколько способов, которые стали популярны в последнее время.

Банк «Золотая корона»

«Золотой короной» можно отправить рубли за границу с конвертацией. Сейчас перевести деньги можно в 12 стран, среди которых Азербайджан, Турция, Узбекистан, Белоруссия, Казахстан, Израиль, Корея и Иордания. Кроме того, «Золотая карта» позволяет отправлять сбережения самому себе.

Минусы этого способа — двойная конвертация. Перевод делается в рублях, потом банк-отправитель конвертирует его в доллары по своему курсу, а банк-получатель выдает уже в национальной валюте.

Райффайзенбанк

Те, кто столкнулся с проблемами в Тинькофф банке, советуют отправлять валюту через Райффайзенбанк. Этот российский банк, дочерняя компания австрийской банковской группы Raiffeisen Bank International, продолжает пока совершать валютные переводы через SWIFT из РФ за рубеж. Учитывая новые комиссии в банке, при переводе долларов или евро банк берет 3% комиссии при переводе в отделении, и 2% — при переводе через «Райффайзен Онлайн» или автоплатеж. Однако, как напомнил экономист Дмитрий Голубовский выше, стоит помнить, что платеж в итоге может не пройти, но комиссию с вас снимут. Поэтому нужно быть осторожными.

Есть комиссия на валютные счета — 0,2% в месяц при хранении на счету свыше 5000 у.е. Для клиентов с пакетами услуг «Премиальный» и «Премиальный 5» — 50 000 у.е. Комиссия с 30 июня со счетов евро, долларах США, фунтах стерлингов, швейцарских франках и японских йенах.

Криптовалюта

Крипта — это в нынешних условиях один из способов перевода денег в любую точку планеты без каких-либо ограничений. Тут можно использовать стейблкоины USDT, курс которых привязан к доллару.

Либо покупать другую крипту, например, биткоин или эфир, а потом отправлять человеку. Он уже сконвертирует крипту в любую валюту. Тут стоит заранее изучить торговые пары и выбрать наиболее удобную по цене комиссии за транзакцию и цене конвертации. В онлайн-обменниках можно поменять крипту на фиат.

Wise и Revolut

Еще один способ перевести деньги из РФ за рубеж — с карты банка РФ на онлайн-сервис Wise. Тут важно при открытии счета предоставить документы, что вы проживаете в другой стране, не в России (иначе не откроют счет). Подойдет зарубежное водительское удостоверение, зарубежная карта постоянного жильца или виза длительностью от 6 месяцев.

Чтобы вывести деньги из РФ в Европу, можно использовать карту необанка Revolut. Сначала надо приобрести крипту на бирже Binance, с которой работает сервис. Затем отправить их в Revolut, где цифровые активы конвертируют в фиат. Карту этого необанка также делают только россиянам с документами о проживании за рубежом.

Вывод

Ограничения и комиссии на операции с валютой есть во всех российских банках. Тинькофф стал последним банком, который запрыгнул на этот вагон. В такой ситуации остается только быть максимально бдительным: часто проверять условия обслуживания, ограничения и комиссии на переводы перед тем, как куда-то отправить деньги или запросить выплату. Также в случае с Тинькофф банком не стоит обналичивать, т.к. есть большая вероятность, что ваш аккаунт заморозят и потребуют стопку документов согласно 115-ФЗ.

А если вы всё-таки попали в неприятную ситуацию, попросите службу поддержки банка продублировать вашу с ними переписку на email — пригодится, если дело дойдёт до суда (в сети уже немало желающих подать коллективный иск).

Как работают алгоритмы магазинов прил, почему одни продукты оказывают в топе, а другие никак до него не доберутся? Виноваты ли в этом плохие отзывы или агрессивный дизайн, маленький бюджет на продвижение или плохо собранная семантика? Разбираемся в «дьявольских» деталях ASO-продвижения с ребятами из команды iRent!